Vous avez été très nombreux à faire appel au cabinet en cette fin d’année sur des sujets variés avec les traditionnels placements permettant de réduire vos impôts sur 2025 avec notamment le PER en premier lieu mais aussi Girardin Industriel, foncières agricoles et groupements viticoles.

Au-delà de ces placements au prisme fiscal, vous avez été plusieurs, malgré la situation économique, à mettre en place des stratégies d’investissement sur le long terme pour construire votre patrimoine tout en réduisant vos impôts :

- Projets immobiliers clé en main en De Normandie optimisés au déficit foncier permettant des réductions d’impôts conséquentes pouvant atteindre jusqu’à 6 000€ par an pendant 9 ans en contrepartie de la réalisation de travaux assez lourds et la mise en location selon des critères définis

- Post crise de l’immobilier professionnel depuis la remontée des taux en 2022, cette année nous a permis de revenir sur le marché de l’investissement en SCPI (à crédit ou en démembrement notamment) avec à la clé des points d’entrée très intéressants dans un marché où les prix ont parfois chuté de moitié en quelques années

- De manière beaucoup plus conjoncturelle, vous avez été nombreux à me contacter pour basculer sur des investissements au Luxembourg (assurance vie, CTO) afin d’éviter les potentiels nouveautés fiscales que nous réservent nos chers politiciens

Que vous soyez un nouveau client du cabinet ou que nous travaillons ensemble depuis plusieurs années je tenais à vous remercier pour votre confiance qui se concrétise notamment par l’atteinte du seuil symbolique des 10 millions d’euros d’en-cours gérés.

La newsletter reprend (enfin) du service afin de vous donner un ensemble de pistes de réflexion pour 2026 pour vous aiguiller dans ce contexte macro-économique-fiscal complexe et vous permettre de continuer à dynamiser votre patrimoine tout en le diversifiant.

Pour plus de détail : me contacter par email : thibaud.sarron@metentis-patrimoine.com

🚨 Les points de vigilance à suivre dans les mois qui viennent

Dans un contexte incertain à tous les niveaux (fiscal, géopolitique et économique) il est capital de maintenir le cap sur vos stratégies patrimoniales à moyen / long termes. Toutefois certains éléments peuvent être amenés à être ajustés et il est donc essentiel d’avoir en tête les évènements pouvant nécessiter de déclencher ces ajustements.

1. Les réformes fiscales contenues dans les PLF/PLFSS 2026

A. Hausse des prélèvements sociaux sur vos placements

🚨 Sauf retournement de situation, le PLFSS 2026 voté par l’assemblée nationale en cette semaine de décembre devrait entrée en vigueur pour 2026 avec à la clé la hausse de la CSG qui grimpe de 9,2 % à 10,6 %.Les placements concernés par cette mesure sont la grande majorité des produits assujettis à la flat tax ainsi que les dividendes :

👉 Comptes titres / PEA / investissement en crypto

👉 PER pour les sorties en rente ET en capital

👉 Versements de dividendes depuis vos sociétés (SAS, SARL pour la part des dividendes non soumise aux charges sociales, etc.)

❌ L’assurance vie serait exclue et les gains resteraient soumis à la flat tax de 30%.

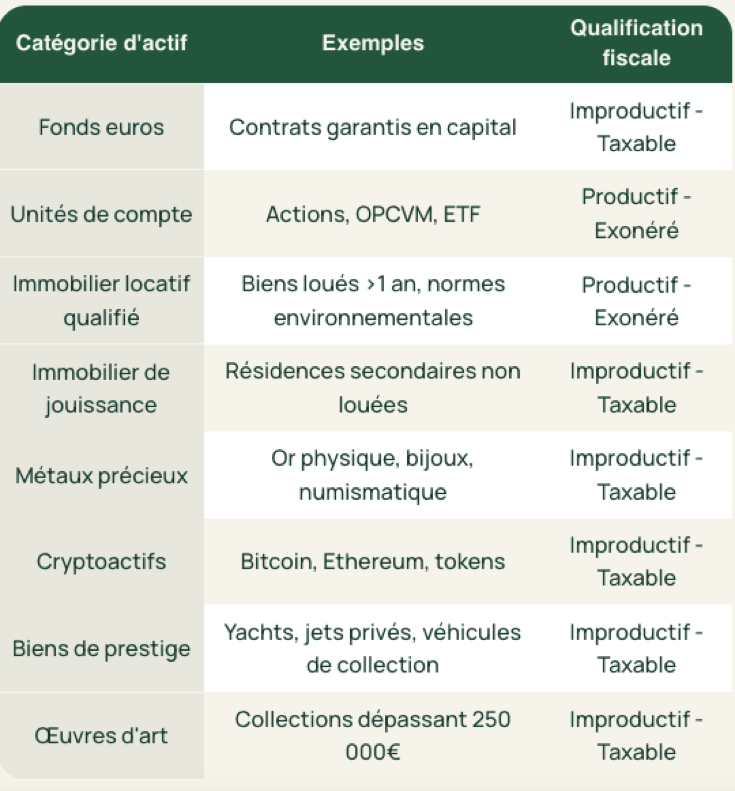

B. Mise en place d’un nouvel IFI : impôt sur la fortune improductive

Le seuil d’assujettissement demeure fixé à 1,3 million d’euros de patrimoine net taxable comme pour l’IFI actuel, mais le barème évolue radicalement avec l’instauration d’un taux unique de 1% en remplacement de l’ancien système progressif.L’abattement forfaitaire de 30% pour l’IFI applicable à la résidence principale disparaît, remplacé par un abattement fixe de 1 million d’euros applicable à un bien immobilier au choix du contribuable.

🚨Le principal impact repose sur les nouveaux actifs rentrant dans le périmètre de cette IFI jusqu’alors uniquement centré sur les biens immobiliers :

💣 La bonne blague de ce texte : le fonds euro détenu par le biais des contrats d’assurance vie rentre dans l’assiette de ce nouvel impôt car considéré comme improductif. Fonds euro = majoritairement de la dette de l’état français = improductif : CQFD

❌ Attention ce texte est celui initialement adopté par l’assemblée mais dont la version finale a été rejetée post passage au sénat. A suivre donc selon la version (si version il y a …) qui sera adoptée d’ici le 31/12/2025 !

C. Les réformes dans les bacs sur la fiscalité immobilière

Bien que rien ne soit encore définitif, je vous liste dessous les principales orientations des différents projets de loi de finance sur le secteur immobilier :

✔Réforme du régime des revenus fonciers avec la création d’un nouveau statut de « bailleur privé » : beaucoup de bruit pour au final par grand-chose de révolutionnaire :

👉 La principal réforme consiste à pouvoir amortir le bien en location nue à l’image de ce qui est fait via le statut du LMNP (bonne idée) MAIS cette amortissement serait limité à 8 000€ par an et dans la limite de 2 biens. Le taux serait aussi différent selon le loyer appliqué :

Attention : seul 80 % du prix d’achat du logement est amortissable. De cette façon, le bailleur privé en 2026 qui aura acheté un bien ancien rénové pour une valeur de 190 00 euros (152 000€ amortissables) pourra déduire chaque année entre 3 et 4 % de cette somme de sa base imposable de revenus fonciers (soit entre 4 560 et 6 080€).

👉 Hausse de l’abattement du micro-foncier de 30% à 50%, applicable à condition que les revenus fonciers ne dépassent pas 15 000€ par an (autant dire que ce sera au final peu applicable)

👉 Mise en place d’un taux fixe de 2% pour l’amortissement des biens immobiliers soumis au régime réel BIC du LMNP : cela aurait des conséquences désastreuses pour ce régime qui à mon sens perdrait tout son intérêt par rapport à l’acquisition via une SCI à l’IS par exemple.

2. Les évènements de marché à suivre pour vos placements financiers :Rappel des principaux éléments de contexte :

- Des valorisations extrêmes chez les principaux acteurs :

Nvidia, Palantir & OpenIA notamment. Lorsque l’on fait un focus sur le secteur des semi-conducteurs on se rend compte de cette sur-prépondérance des Etats-Unis et la concentration du secteur.

- La “consanguinité” des acteurs : les marchés s’interrogent sur les annonces d’investissements gigantesques d’acteurs comme OpenAI, Oracle, Nvidia et Intel, créant un écosystème où tout le monde investit chez tout le monde.

- L’incertitude des revenus futurs : les investissements massifs réalisés sont un réel pari sur les revenus futurs générés par l’IA. Les cas d’usages restent encore restreints et essentiellement cantonnés à l’IA générative (vs l’IA prédictive). Certains acteurs risquent de ne pas réussir à rentabiliser les investissements réalisés.

- La bombe de l’amortissement des puces IA : l’amortissement des puces d’IA achetées en masse depuis deux ans par les géants technologiques américains pour accroître leurs capacités de calcul, nécessaires à l’entraînement et au fonctionnement des modèles d’IA pose une réelle question. La charge d’amortissement que va supporter l’entreprise dans ses comptes dépend notamment de la durée d’amortissement. Le problème ? Récemment plusieurs sociétés US (META, Google, Microsoft, etc.) ont rallongé la durée d’amortissement des puces de 1 voire 2 ans. Ce simple mécanisme comptable a par exemple permis à META un gain de 2,9 milliards de dollars en 2025 en allongeant seulement d’un an la durée d’amortissement de ses puces Nvidia !

🚨 Une fois ces éléments de contexte posés, quels sont les signaux à suivre en 2026 ?

📉 Les publications trimestrielles des géants de la tech seront le centre de l’attention et la moindre déception sur les résultats pourra entraîner une correction significative sur la valeur de ces actions (cf. ce qui vient de se passer avec Oracle)

💣 La position des banques centrales (surtout de la FED) dans la poursuite de la politique de baisse des taux mais aussi sur la réduction de la taille de leurs bilans. Une approche trop prudente notamment dictée par les chiffres de l’économie américaine pourrait pénaliser fortement le marché action mais aussi le secteur obligataire avec en première ligne le segment du high yield.

🤜 🤛 Le maintien de la paix au moyen orient, à Taiwan et surtout la résolution du conflit Russo-Ukrainien seront des catalyseurs majeurs des marchés en 2026 avec des impacts conséquents à venir sur les valeurs européennes et industrielles.

Quelles opportunités saisir dans le contexte actuel ? 📈

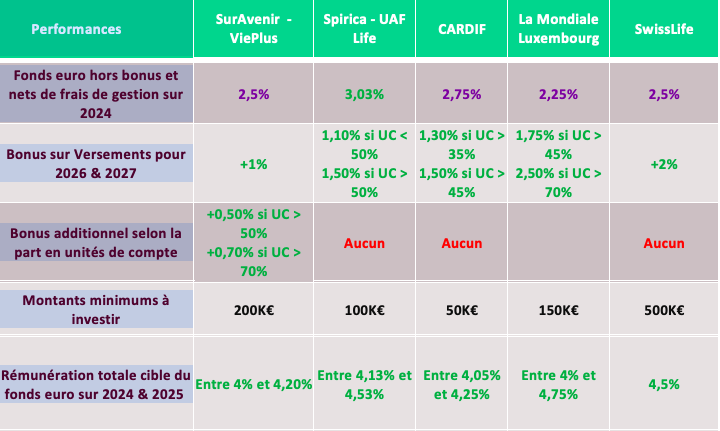

1. Conserver une partie de son portefeuille sans risque et venir saisir les bonus sur le fonds euro proposés par certains assureurs pour aller chercher du 4% net de frais tout en gardant cette poche de liquidité :

Afin de venir booster la collecte sur le fonds euro plusieurs assureurs proposent un bonus sur 2 ans (2026 & 2027) sur le rendement du fonds euro.

Je vous remets ci-dessous un détail des offres déjà en cours de commercialisation (CARDIF, Swisslife) ainsi que la tendance pressentie pour les autres (SurAvenir, Spirica et La Mondiale Luxembourg)

2. Se positionner sur des produits structurés à capital garanti

💡 Alternative intéressante si vous acceptez un certain blocage des fonds : vous souhaitez une garantie en capital mais une rémunération plus importante que le fonds euro ?

De nombreux produits structurés existent et vous permettent de coupler capital garanti avec des rendements plus élevés mais surtout également garantis en contrepartie d’un blocage sur X années.

Exemple de produits souscrits pour nos clients sur 2025 :

- Capital 100% garanti à échéance

- Rémunération annuelle garantie de 5%

- Maturité : rappel du produit au gré de l’émetteur entre l’année 1 et l’année 12

3. Sur le moyen-long termes : renforcer vos positions sur les actions

Un placement sur des fonds actions comme l’ETF MSCI World va vous permettre de sur-performer sur le long terme les actifs moins risqués comme le fonds euro, fonds monétaires, livret A, etc.

Je vous remets ci-dessous une simulation passée qui apporte une vision sur combien vous ont rapporté 20K€ placés en 2000 : comparaison entre livret A, assurance vie 100% fonds euro et AV 100% ETF MSCI World 🥊

🚨 Indice sur le résultat: le MSCI World commence cette période (2000-2003) avec une belle performance de -51% : qui est le grand gagnant ??

📈 Malgré une crise significative au début des années 2000 sur les marchés financiers (-51% en 3 ans !!) un placement sur un ETF MSCI World vous aura rapporté presque le double du livret A !

💰 La clé est donc: l’horizon de placement ! Placer votre épargne sur du fonds euro ou des livrets réglementés à 15-20 ans n’a pas de sens et contribue même à vous appauvrir avec les niveaux actuels de l’inflation !

4. Le crédit : l’effet de levier indispensable pour vous construire un patrimoine conséquent dans le futur

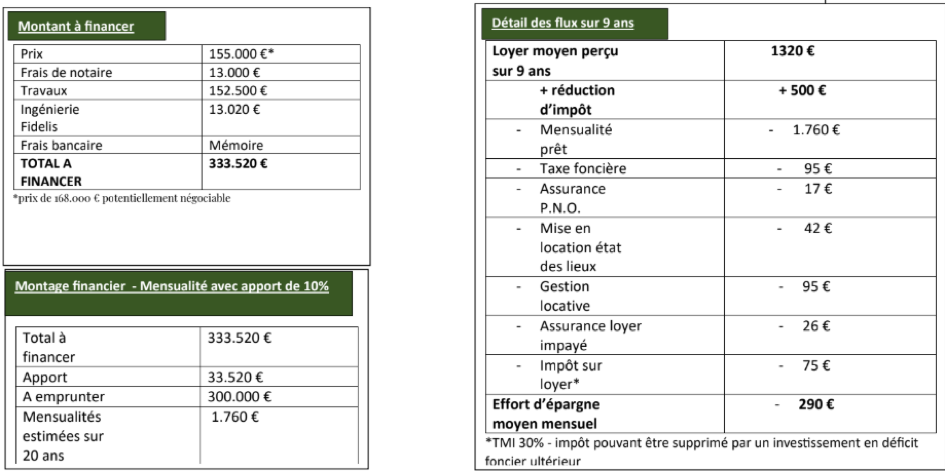

Les taux d’emprunt sont repartis à la hausse courant 2025 pour atteindre aujourd’hui 3,20% - 3,50% sur 20/25 ans selon votre profil. Malgré ces niveaux élevés des projets immobiliers très intéressants sortent avec un fort potentiel de négociation sur les prix à l’achat (le pouvoir étant revenu aux acheteurs et non plus aux vendeurs).

Vous verrez ci-dessous un exemple concret d’un projet en métropole Lilloise réalisé avec l’un de nos partenaires qui ressort à avec un effort d’épargne assez faible (290€ par mois) pour un apport assez bas (10%) et permet de combiner réduction d’impôt (De Normandie) et investissement sur le long terme sur un bien qui se retrouve entièrement rénové (avec une grosse progression de l’étiquette énergétique) :

Je vous mets ci-dessous mes principales pistes d’investissement immobilier pour 2026 tant sur le projet que les modalités d’investissements :

🚀 Investissement sous le dispositif De Normandie sur des petites maisons afin de coupler réduction d’impôts tout en conservant un loyer de marché et en visant une forte prise de valeur des biens via les travaux conséquents de rénovation engagés

🏢 Acquisition de parts de SCPI à crédit : investissement avec 0 gestion sur des SCPI qui bénéficient d’un momentum de marché assez exceptionnel et sont en train de se construire un patrimoine avec un fort potentiel de revalorisation tout en conservant un rendement très attractif autour de 7% annuel

📃 Privilégier l’investissement avec des structures sociétales (SCI à l’IR ou à l’IS) pour différentes raisons :

- Eviter ou a minima réduire les impacts de la législation fiscale (notamment sur le LMNP qui risque d’être encore raboté). Sur des SCI notamment le seul impact fiscal de ces dernières années a été la modification du taux d’IS.. et c’est tout !

- Permet d’anticiper la transmission de son patrimoine mais aussi sa gestion (et notamment éviter les pièges de l’indivision)

- Contribue à construire un patrimoine plus conséquent avec la possibilité de lever d’avantage auprès des banques

💡 J’espère que cette nouvelle newsletter vous aura apporté des conseils avisés sur la gestion de votre patrimoine. Passez de bonnes fêtes de fin d’année et prenez le temps de la réflexion pendant les congés afin de passer à l’action en 2026 !

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage seront fortement appréciés !

Avertissements

Sur l’assurance vie et le PER:

Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

Sur les SCPI :

L’investissement SCPI est un placement long terme. Les performances passées ne présagent pas des performances futures. Elles sont liées à l’évolution du marché immobilier. Le capital, les revenus et la liquidité des parts ne sont pas garantis.Les SCPI (Sociétés Civiles de Placement Immobilier) sont des placements qui permettent d’investir dans l’immobilier et de générer des revenus réguliers (non garantis). Mais comme tout placement, elles comportent des risques et inconvénients qu’il est essentiel de comprendre :· Risque de perte en capital : La valeur des parts de SCPI peut diminuer en cas de baisse du marché immobilier.· Risque de liquidité : Revendre ses parts de SCPI peut être complexe, surtout en période de crise immobilière.· Risque locatif : De la vacance locative ou des impayés de loyers peuvent impacter le rendement des SCPI.· Frais élevés : Les frais d’entrée, de gestion, et parfois de sortie des SCPI sont autant d’éléments à prendre en compte.· Concentration sectorielle ou géographique : Une mauvaise diversification augmente l’exposition aux risques.· Risque de change : Si les SCPI investissent dans des actifs immobiliers à l’étranger, les fluctuations des taux de change peuvent affecter la valeur des revenus et du capital investi.· Fiscalité parfois élevée : Les revenus générés par les SCPI sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, ce qui peut réduire le rendement net selon la situation fiscale de l’épargnant.· Délai de jouissance : Après l’achat des parts, il peut s’écouler plusieurs mois avant de percevoir les premiers revenus issus de la SCPI.· Manque de maîtrise de gestion : La gestion des biens immobiliers et des décisions stratégiques est entièrement déléguée à la société de gestion, limitant le contrôle des investisseurs sur leur placement.Investir dans les SCPI demande une approche prudente, une analyse rigoureuse et une stratégie bien pensée pour équilibrer les rendements et les risques. Voilà pourquoi, l’accompagnement par un professionnel de l’investissement financier est vivement recommandé.